Το νέο φορολογικό πολυνομοσχέδιο που έθεσε σε δημόσια διαβούλευση η κυβέρνηση προβλέπει, μεταξύ άλλων, ευνοϊκότερο καθεστώς φορολόγησης για τα νέα μη ρυπογόνα Ι.Χ. αυτοκίνητα μέσω αναμόρφωσης στις κλίμακες των συντελεστών επιβολής τέλους ταξινόμησης, κίνητρα για την προσέλκυση αλλοδαπών συνταξιούχων στη χώρα μας, σύσταση Επιτροπής για την εξωδικαστική επίλυση των φορολογικών διαφορών και απαλλαγή από το τέλος επιτηδεύματος των 650 ευρώ για τους κατ’ επάγγελμα αγρότες που έκλεισαν στις 31-12-2018 πενταετία στο κανονικό καθεστώς ΦΠΑ.

Οι αλλαγές στο καθεστώς φορολόγησης των Ι.Χ. αυτοκινήτων αποσκοπούν στη θέσπιση κινήτρων για ανανέωση του υφιστάμενου στόλου αυτοκινήτων και την προώθηση μη ρυπογόνων οχημάτων νέας τεχνολογίας.

Ειδικότερα, καθιερώνεται νέο σύστημα προοδευτικής φορολόγησης επιβατικών αυτοκινήτων με το οποίο μειώνονται τα τέλη ταξινόμησης και παράλληλα αναμορφώνονται αναλογικότερα σε συνάρτηση με την παλαιότητα του κάθε οχήματος, οι προσαυξήσεις οι οποίες επιβάλλονται με βάση την αντιρρυπαντική τεχνολογία EURO, όπως αναφέρει η εφημερίδα «Ελεύθερος Τύπος».

Παράλληλα, μειώνεται περαιτέρω το τέλος ταξινόμησης των υβριδικών αυτοκινήτων χαμηλών ρύπων, δηλαδή αυτών που έχουν εκπομπές ρύπων CO2 έως 50 γρ/χλμ., ενώ διατηρείται η απαλλαγή από το 50% του αναλογούντος τέλους ταξινόμησης για τα υβριδικά αυτοκίνητα με περισσότερους ρύπους, καθώς και η πλήρης απαλλαγή για τα ηλεκτροκίνητα ΕΙΧ.

Τέλος, καταργείται η υφιστάμενη πρόβλεψη για τη δυνατότητα φορολόγησης μεταχειρισμένων οχημάτων με πρώτη κυκλοφορία στην Ε.Ε. πριν από την 1η Ιουνίου 2016, με βάση το προϊσχύον καθεστώς φορολόγησης (ιστορικό τέλος).

Η νέα κλίμακα υπολογισμού

Αναλυτικότερα, με το άρθρο 4 του πολυνομοσχεδίου, αναμορφώνεται και εξορθολογίζεται η κλίμακα υπολογισμού του τέλους ταξινόμησης για τα επιβατικά οχήματα ιδιωτικής χρήσης.

Συγκεκριμένα, ορίζεται πως τα επιβατικά αυτοκίνητα της δασμολογικής κλάσης 87.03 της Συνδυασμένης Ονοματολογίας (Κανονισμός ΕΟΚ 2658/1987 του Συμβουλίου της 23ης Ιουλίου 1987 Ε.Ε. L της 7.9.1987) υποβάλλονται σε τέλος ταξινόμησης επί της φορολογητέας αξίας, σύμφωνα με την ακόλουθη κλίμακα προοδευτικής φορολόγησης:

- 4% για φορολογητέα αξία έως 14.000 ευρώ

- 26% για το τμήμα από τις 14.000,01 έως τις 17.000 ευρώ

- 53% για το τμήμα από τις 17.000,01 έως τις 20.000 ευρώ

- 62% για το τμήμα από τις 20.000,01 έως τις 25.000 ευρώ

- 71% για το τμήμα από τις 25.000,01 έως τις 30.000 ευρώ

- 30% για το τμήμα πάνω από τις 30.000 ευρώ.

Πηγή: Εφημερίδα «Ελεύθερος Τύπος»

Η ισχύουσα κλίμακα

Η ισχύουσα σήμερα κλίμακα επιβολής του τέλους ταξινόμησης δεν είναι προοδευτική, καθώς προβλέπει την επιβολή ενός συντελεστή στο σύνολο της φορολογητέας αξίας κάθε οχήματος και την κλιμάκωση του συντελεστή ανάλογα με το ύψος της αξίας, ως εξής:

- 4%, για φορολογητέα αξία μέχρι και 14.000 ευρώ.

- 8%, για φορολογητέα αξία άνω των 14.000 ευρώ και μέχρι 17.000 ευρώ.

- 16%, για φορολογητέα αξία άνω των 17.000 ευρώ και μέχρι 20.000 ευρώ.

- 24%, για φορολογητέα αξία άνω των 20.000 ευρώ και μέχρι 25.000 ευρώ.

- 32%, για φορολογητέα αξία άνω των 25.000 ευρώ.

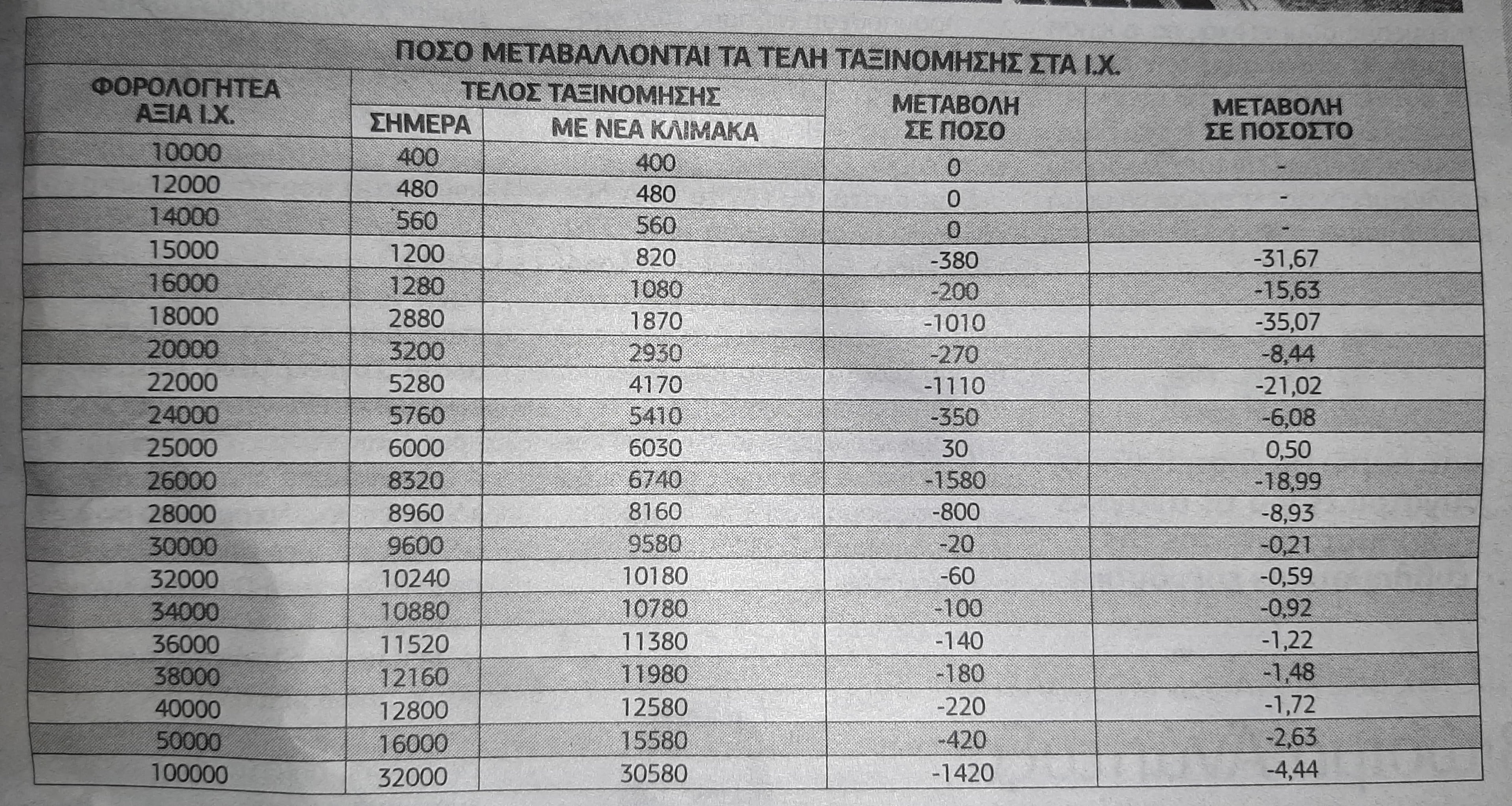

Όφελος

Κατά ποσοστά από 0,2% έως 31,67% για Ι.Χ. φορολογητέας αξίας από 15.000 μέχρι 100.000 ευρώ μειώνεται το συνολικό ποσό του τέλους ταξινόμησης με τη νέα κλίμακα.

Σημειώνεται ότι σύμφωνα με το άρθρο 126 του ισχύοντος τελωνειακού κώδικα, η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης των επιβατικών αυτοκινήτων διαμορφώνεται με βάση τη λιανική τιμή πώλησης προ φόρων του αυτοκινήτου, κατά τύπο, παραλλαγή και έκδοση αυτού, όπως αυτή προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπρόσωπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού (EXTRA) αυτού εξοπλισμού.

Μεταχειρισμένα οχήματα

Για μεταχειρισμένα επιβατικά αυτοκίνητα, λαμβάνεται υπόψη η κατά τα παραπάνω τιμή λιανικής πώλησης όμοιου κατά μάρκα, τύπο, παραλλαγή και έκδοση καινούργιου επιβατικού αυτοκινήτου με τον ίδιο εξοπλισμό, κατά το χρόνο κυκλοφορίας του στη διεθνή αγορά, αφού αυτή μειωθεί κατά το ποσοστό απομείωσης που ορίζεται ανάλογα με την ηλικία του και την κατηγορία αμαξώματος.

Η φορολογητέα αξία, μετά την ως άνω απομείωση, μειώνεται περαιτέρω ποσοστιαία με χρήση συντελεστή 0,10 για κάθε 500 επιπλέον χιλιόμετρα που έχουν διανυθεί από τον ετήσιο μέσο όρο. Η απομείωση βάσει διανυθέντων χιλιομέτρων δεν πρέπει να ξεπερνά το 10% της αξίας που προσδιορίζεται μετά την ως άνω απομείωση.

Ο ετήσιος μέσος όρος διανυθέντων χιλιομέτρων, για τους σκοπούς εφαρμογής της παρούσας διάταξης, ορίζεται στις 15.000. Η συνολική απομείωση, περιλαμβανόμενης και της απομείωσης λόγω διανυθέντων χιλιομέτρων πέραν του μέσου όρου, δεν δύναται να υπερβαίνει το 95%.

Για την επιλογή των νέων συντελεστών, προκειμένου να υπολογιστεί το τέλος ταξινόμησης για τα μεταχειρισμένα επιβατικά αυτοκίνητα, λαμβάνεται υπόψη η φορολογητέα αξία του άρθρου 126, πριν από τις μειώσεις που προβλέπονται στο άρθρο αυτό.

Βάσει εκπομπών

Για τα επιβατικά αυτοκίνητα, των οποίων η εκπεμπόμενη μάζα διοξειδίου του άνθρακα -CO2 (συνδυασμένος κύκλος) είναι:

- μικρότερη ή ίση των 100 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης, όπως ορίζονται παραπάνω, μειώνονται κατά 5%,

- μεγαλύτερη από 120 και μικρότερη από ή ίση με 140 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 10%,

- μεγαλύτερη από 140 και μικρότερη από ή ίση με 160 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 20%,

- μεγαλύτερη από 160 και μικρότερη από ή ίση με 180 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 30%,

- μεγαλύτερη από 180 και μικρότερη από ή ίση με 200 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 40%,

- μεγαλύτερη από 200 και μικρότερη από ή ίση με 250 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 60%,

- μεγαλύτερη από 250 γρ./χλμ., οι νέοι συντελεστές του τέλους ταξινόμησης αυξάνονται κατά 100%.

Προδιαγραφές Euro

Για επιβατικά αυτοκίνητα, τα οποία:

- πληρούν εκ κατασκευής τις προδιαγραφές ορίων εκπομπών EURO 6 με τελευταία ημερομηνία ταξινόμησης ως προς την πρώτη ταξινόμηση έως και 31.8.2018 ή τις προδιαγραφές του Κανονισμού 595/2009 (ΕΚ) Euro VI, οι νέοι συντελεστές των τελών ταξινόμησης θα προσαυξάνονται κατά ποσοστό 50%,

- πληρούν εκ κατασκευής τις προδιαγραφές ορίων εκπομπών EURO 6 και 5b, με τελευταία ημερομηνία ταξινόμησης έως και 31.8.2015 ή τις προδιαγραφές των σειρών Β2 ή C (EEV), οι νέοι συντελεστές των τελών ταξινόμησης θα προσαυξάνονται κατά ποσοστό 100%,

- πληρούν εκ κατασκευής τις προδιαγραφές ορίων εκπομπών EURO 5a, με τελευταία ημερομηνία ταξινόμησης έως και 31.12.2012, ή τις προδιαγραφές των σειρών Β2 ή C (EEV) των Οδηγιών 1999/96 ΕΚ, 2005/55 ΕΚ Euro V, που πληρούν εκ κατασκευής τις προδιαγραφές της Οδηγίας 98/69 ΕΚ γραμμή (φάση) Β Euro 4 ή τις προδιαγραφές της σειράς Β1 των Οδηγιών 1999/96 ΕΚ, 2005/55 ΕΚ Euro IV που πληρούν εκ κατασκευής τις προδιαγραφές της Οδηγίας 98/69 ΕΚ γραμμή (φάση) Α Euro 3, της Οδηγίας 94/12 ΕΚ, Euro 2, της Οδηγίας 91/441 ΕΟΚ Euro 1 ή τις προδιαγραφές των Οδηγιών 1999/96/ΕΚ, 2005/55/ΕΚ, φάση Α Euro III, 91/542/ΕΟΚ, φάση Β Euro II, 91/542/ΕΟΚ, φάση Α Euro I, οι νέοι συντελεστές των τελών ταξινόμησης θα προσαυξάνονται κατά 200%,

- δεν πληρούν προδιαγραφές ορίων εκπομπών (Euro) ή τις προδιαγραφές Κανονισμών και Οδηγιών που αφορούν στις εκπομπές των οχημάτων συμβατικής τεχνολογίας και για τα οποία δεν αποδεικνύονται οι εκπομπές διοξειδίου του άνθρακα, οι νέοι συντελεστές των τελών ταξινόμησης θα προσαυξάνονται κατά 200%, με επιπλέον εφαρμογή επί αυτών προσαύξησης 100%,

- δεν πληρούν εκ κατασκευής τις προδιαγραφές του Κανονισμού 168/2013 (ΕΕ) ή της Οδηγίας 2002/51 ΕΚ, οι νέοι συντελεστές των τελών ταξινόμησης θα προσαυξάνονται κατά 30%.

Υβριδικά – ηλεκτρικά

Τα υβριδικά μηχανοκίνητα επιβατικά αυτοκίνητα, όπως αυτά προσδιορίζονται από την Οδηγία 2007/46/ΕΚ, όπως ισχύει, και ειδικότερα τα υβριδικά ηλεκτρικά αυτοκίνητα, όπως αυτά προσδιορίζονται από τον Κανονισμό 692/2008, όπως ισχύει, με εκπεμπόμενη μάζα διοξειδίου του άνθρακα μεγαλύτερη από ή ίση με πενήντα ένα (51) γρ./χλμ., απαλλάσσονται από το πενήντα τοις εκατό (50%) του προβλεπόμενου από το άρθρο αυτό τέλους ταξινόμησης. Τα υβριδικά αυτοκίνητα του προηγούμενου εδαφίου με εκπεμπόμενη μάζα διοξειδίου του άνθρακα μικρότερη ή ίση με 50 γρ./χλμ. απαλλάσσονται από το 75% του προβλεπόμενου από τις διατάξεις του άρθρου αυτού τέλους ταξινόμησης.

Τα αμιγώς ηλεκτρικά αυτοκίνητα, όπως αυτά προσδιορίζονται από τον Κανονισμό 692/2008, δεν υπόκεινται στο προβλεπόμενο από τις διατάξεις του παρόντος τέλους ταξινόμησης.

{kind=link}